Что такое правило 50/30/20 и как его применять в личных финансах

Вы когда-нибудь чувствовали, что зарплата уходит моментально - и даже не понимаете, куда? Вы платите за жильё, еду, телефон, подписки, а потом смотрите на ноль на счету и думаете: «Почему я снова ничего не отложил?»

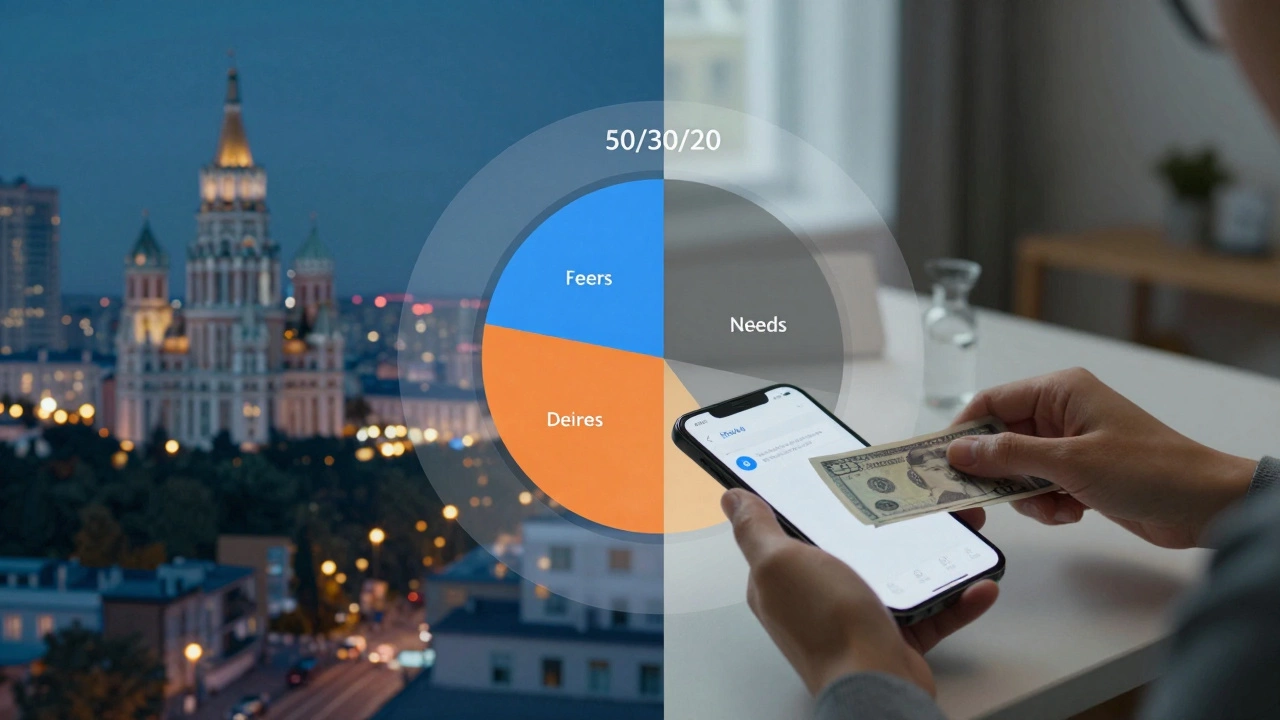

Правило 50/30/20 - это не сложная формула из учебника по экономике. Это простой способ разложить ваш доход на три чёткие части, чтобы не жить в постоянном стрессе из-за денег, но и не накапливать долги. Оно не требует точного учёта каждой копейки. Не нужно прикладывать усилия, чтобы вести таблицы в Excel. Просто возьмите вашу чистую зарплату - ту, что приходит на карту после налогов - и разделите её так: 50% на нужды, 30% на желания, 20% на сбережения и инвестиции.

Что включается в 50% - «нужды»

Это то, без чего вы не сможете жить. Не то, что вам хочется, а то, что действительно необходимо. Жильё - аренда или ипотека. Коммунальные платежи. Еда. Базовая медицинская страховка. Транспорт - если вы не можете работать без машины или общественного транспорта. Минимальные платежи по кредитам, если они есть. Даже базовый телефон и интернет, если они нужны для работы или связи с семьёй.

Если вы тратите больше 50% на это - значит, ваша жизнь слишком дорогая для вашего дохода. Например, если вы зарабатываете 80 000 рублей в месяц, а на аренду уходит 50 000 - это тревожный сигнал. Вы либо ищете более дешёвое жильё, либо добавляете дополнительный доход. Правило не говорит, что вы должны жить в комнате в коммуналке. Оно говорит: «Не позволяй базовым расходам съедать твою финансовую свободу».

30% - это твои желания

Это всё, что делает жизнь приятной, но не обязательно. Кафе, фильмы, поездки, новая одежда, подписки на Spotify или Netflix, подарки, хобби, спортзал, алкоголь, доставка еды - всё это попадает сюда. Это ваша «зона удовольствия». И да, вы можете тратить на это деньги. Главное - не превышать 30%.

Многие люди ошибаются: они думают, что правило 50/30/20 - это про жесткое ограничение. Нет. Оно про баланс. Вы не обязаны отказываться от кофе в хорошем кафе. Вы просто не должны тратить на это 60% зарплаты. Если вы любите путешествовать - вы можете откладывать на отпуск, но тогда вам придётся сократить другие расходы на «желания». Например, меньше заказывать еду на дом или реже ходить в кино.

Важно: не путайте «желания» с «необходимыми расходами». Многие считают, что «я должен иметь новую машину», но если старая ездит, а новая - это просто желание, это не нужда. А если вы живёте в городе, где нет общественного транспорта, и вам реально нужна машина - тогда это нужда. Контекст важен.

20% - сбережения и будущее

Это самая важная часть. Не «если останется», а «сначала отложи». 20% - это ваша страховка, ваша свобода, ваша возможность не зависеть от обстоятельств. Это может быть:

- Экстренный фонд - 3-6 месяцев расходов на случай потери работы или болезни

- Инвестиции - в ПИФы, ETF, акции, облигации

- Пенсионные накопления - если у вас есть добровольный пенсионный план

- Целевые сбережения - на квартиру, обучение, ремонт

Если вы не откладываете 20%, вы не строите будущее - вы просто живёте в настоящем. И когда что-то пойдёт не так - у вас не будет запаса. Многие люди думают: «У меня нет денег, чтобы откладывать». Но если вы откладываете 20% от 30 000 рублей - это 6 000 рублей в месяц. За год - 72 000. За три года - 216 000. Это не миллион, но это уже старт. И это больше, чем у большинства людей в вашем возрасте.

Как начать применять правило 50/30/20

Не пытайтесь перестроить всё сразу. Начните с анализа. Возьмите последние три месяца своих расходов. Посмотрите в приложении банка или выписке. Разделите всё на три категории:

- Нужды - жильё, еда, транспорт, базовые коммунальные услуги

- Желания - развлечения, еда вне дома, подписки, покупки

- Сбережения - переводы на депозит, инвестиции, резервный фонд

Посчитайте, сколько процентов уходит на каждую категорию. Если у вас 70% на нужды - значит, нужно сокращать. Если 10% на сбережения - пора увеличивать. Не вините себя. Просто сделайте вывод. Вы не плохой человек - вы просто не знали, как распределять деньги правильно.

Теперь установите автоматические переводы. Пусть каждый день, как только приходит зарплата, 20% автоматически уходят на сберегательный счёт. Это не трогать. Это не «если останется» - это «сначала отложи». Остальное - уже на ваше усмотрение. Правило 50/30/20 работает, потому что оно убирает решение из уравнения. Вы не решаете каждый день, сколько отложить - вы просто делаете это автоматически.

Когда правило 50/30/20 не работает

Это не универсальный рецепт. Если вы живёте в Москве, Санкт-Петербурге или другом мегаполисе с высокой стоимостью жизни - 50% на жильё может быть нормой. Тогда правило нужно адаптировать. Например: 60% на нужды, 25% на желания, 15% на сбережения. Это не идеально, но лучше, чем 70/20/10.

Если вы только начинаете работать и зарабатываете мало - сначала сосредоточьтесь на сбережениях. Даже 10% - это лучше, чем 0%. Потом, когда доход растёт, вы можете перейти к 20%. Главное - двигаться вперёд, а не ждать «идеальных условий».

Если у вас есть долг по кредитной карте с высоким процентом - сначала погасите его. Правило 50/30/20 предполагает, что вы уже не плачете по долгам. Если вы платите 15% годовых по кредиту - это как плата за жильё. И пока вы платите проценты, вы не накапливаете. Сначала убейте долг - потом начинайте откладывать.

Пример из жизни

Анна - 28 лет, работает в IT, получает 95 000 рублей в месяц после налогов.

- Нужды (50% - 47 500 ₽): аренда - 35 000, еда - 8 000, транспорт - 3 000, интернет - 1 500

- Желания (30% - 28 500 ₽): кафе и рестораны - 12 000, подписки - 2 500, одежда - 5 000, путешествия - 9 000

- Сбережения (20% - 19 000 ₽): экстренный фонд - 10 000, инвестиции - 9 000

Она не экономит до голодания. Она ест в кафе, летает в Турцию, покупает новую обувь. Но она не в долгах. У неё есть запас на 6 месяцев. Она инвестирует. И она спит спокойно.

Почему это работает лучше других методов

Многие советуют вести бюджет по категориям: «еда - 10 000, развлечения - 5 000, транспорт - 3 000». Это сложно. Вы постоянно считаете, сколько осталось. Вы чувствуете вину, если потратили 11 000 на еду. Правило 50/30/20 не требует этого. Вы не считаете каждую копейку. Вы просто знаете: «Я потратил 50% на нужды - всё в порядке. 30% на удовольствия - тоже в порядке. 20% на будущее - и я горжусь собой».

Это не про ограничение. Это про осознанность. Вы не отказываетесь от жизни. Вы просто перестаёте быть рабом своих импульсов. Вы начинаете управлять деньгами, а не наоборот.

Что делать, если вы не можете откладывать 20%

Начните с 5%. Да, это мало. Но это начало. Через три месяца - 7%. Потом 10%. Постепенно вы привыкнете. И когда вы увидите, как растёт ваш счёт - вы захотите увеличивать. Это как тренировка: сначала 10 минут в день, потом 20, потом час. Главное - не останавливаться.

Если вы живёте с родителями или у вас низкий доход - начните с 10%. Или даже 5%. Главное - не ждать «идеального момента». Он не придёт. Вы сами его создадите.

Правило 50/30/20 - это не догма, а ориентир

Оно не требует точности до рубля. Оно требует сознательности. Если в одном месяце вы потратили 35% на желания - не паникуйте. Просто в следующем месяце сократите на 5%. Если в этом месяце вы отложили 25% - отлично. Продолжайте. Главное - двигаться в правильном направлении.

Правило 50/30/20 не сделает вас миллионером. Но оно сделает вас свободным. Вы перестанете бояться, что вдруг потеряете работу. Вы перестанете просить у родителей денег. Вы перестанете спать с тревогой о том, что «всё снова кончится».

Это не про деньги. Это про спокойствие.

Что дальше?

Попробуйте сейчас. Откройте выписку за последний месяц. Разделите траты на три группы. Посчитайте проценты. Запишите результат. Не делайте ничего - просто посмотрите. Возможно, вы удивитесь. И это первый шаг к изменению.

Вы не должны быть идеальны. Вы должны быть последовательны.

Можно ли изменить пропорции правила 50/30/20?

Да, можно. Правило - это ориентир, а не закон. Если вы живёте в дорогом городе, где аренда занимает 60% дохода, адаптируйте его: например, 60/25/15. Главное - не снижайте долю сбережений ниже 10%, пока у вас нет финансовой подушки. Если вы зарабатываете больше, чем нужно для базовых нужд - можно увеличить долю сбережений до 25-30%, а желания сократить до 20-25%.

Что считать «нуждами», если я работаю удалённо и мне нужна новая техника?

Если вы работаете удалённо и ваша старая техника не справляется с задачами - новая ноутбук, камера или интернет с высокой скоростью - это нужда. Это не роскошь, а инструмент для заработка. Но если вы покупаете премиальный ноутбук за 150 000 рублей, а вам хватало бы модели за 50 000 - это уже желание. Сравнивайте стоимость с функциональностью.

Как быть, если у меня есть кредиты?

Кредитные платежи входят в категорию «нужды», если они обязательны. Но если у вас есть долг с высоким процентом (например, по кредитной карте), сначала сосредоточьтесь на его погашении. Откладывайте 20% только после того, как вы уберёте долг с процентами выше 10-12%. Пока вы платите проценты, вы теряете деньги. Сначала остановите утечку - потом начните накапливать.

Можно ли использовать правило 50/30/20, если доход нестабильный?

Да, но с поправкой. Возьмите средний доход за последние 6 месяцев. Допустим, вы зарабатываете от 40 000 до 80 000. Возьмите 60 000 как базу. Откладывайте 20% от этой суммы. В месяцы, когда доход выше - откладывайте больше. В месяцы, когда меньше - сокращайте желания, но не трогайте сбережения. Это создаёт устойчивость.

Почему правило использует чистый доход, а не зарплату до вычета налогов?

Потому что вы распоряжаетесь только тем, что остаётся после налогов. Если вы берёте зарплату 100 000, а после налогов остаётся 75 000 - именно на 75 000 вы платите за жильё, еду и всё остальное. Распределение нужно считать от реального доступного дохода, а не от цифры в трудовом договоре.