В каком банке самые большие проценты на депозит в 2026 году

Если вы ищете, где положить деньги под самый высокий процент, вы не одиноки. Каждый месяц тысячи людей пересматривают свои вклады, чтобы найти банк, который предложит больше. Но в 2026 году ситуация изменилась. Ставки не просто выросли - они разошлись. Одни банки дают 20% годовых, другие - едва дотягивают до 8%. Почему так? И где действительно выгодно хранить сбережения?

Почему проценты по депозитам так сильно отличаются

Высокий процент - это не подарок. Это сигнал. Банк, который платит 19% годовых, скорее всего, испытывает нехватку денег. Он активно привлекает вклады, чтобы выдать кредиты под еще более высокие ставки. Так работает классическая модель: вы кладете деньги - банк дает их кому-то другому под 25% и берет разницу.

Но есть и подвохи. Часто такие высокие ставки действуют только на первые 3-6 месяцев. Потом они падают до 10-12%. Или условие: минимальный срок - 12 месяцев, снять раньше - потеряете все начисленные проценты. Иногда процент начисляется только на сумму свыше 1 млн рублей. А еще бывают скрытые комиссии за обслуживание счета или переводы.

Настоящая выгода - в прозрачности. Не в самом высоком числе, а в том, как оно работает на практике.

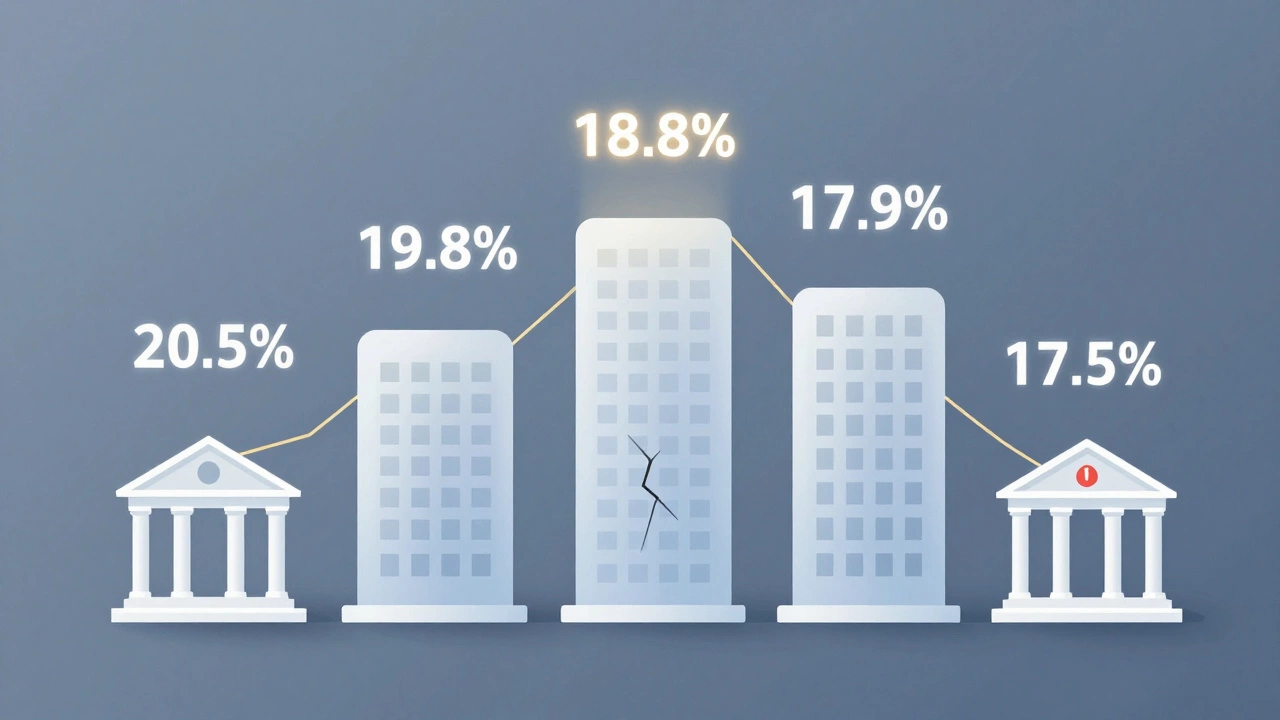

Топ-5 банков с самыми высокими ставками в марте 2026 года

На основе данных ЦБ РФ и открытых условий банков, вот пять организаций, которые в начале 2026 года предлагают самые выгодные условия для вкладов физических лиц. Все ставки актуальны на 10 марта 2026 года.

- Банк «Восточный» - до 20,5% годовых на вклад «Максимальный доход»: срок - 12 месяцев, минимум 100 000 руб., пополнение разрешено, снятие - только в конце срока. Проценты начисляются ежемесячно и капитализируются.

- Банк «Сити-Финанс» - до 19,8% на вклад «Капитализация Плюс»: минимум 50 000 руб., срок 18 месяцев, без пополнения, снятие - штраф 0,5% от суммы. Проценты выплачиваются в конце срока.

- Тинькофф Банк - 18,2% на вклад «Доходный»: срок 6 месяцев, минимум 50 000 руб., пополнение и снятие - разрешены, но при снятии проценты пересчитываются по ставке 3,5%. Капитализация ежедневная.

- МТС Банк - 17,9% на вклад «Больше за время»: срок 12 месяцев, минимум 10 000 руб., без пополнения, снятие - только после 6 месяцев с уменьшением ставки до 5%. Проценты капитализируются.

- Банк «Открытие» - 17,5% на вклад «Стабильный доход»: срок 24 месяца, минимум 200 000 руб., пополнение - запрещено, снятие - штраф 1,5% от суммы. Проценты начисляются ежемесячно.

Обратите внимание: ставки указаны для максимальных условий. Если вы вложите меньше - процент упадет. Например, в «Восточном» на 50 000 руб. ставка будет не 20,5%, а 16,8%.

Что скрывают банки в мелком шрифте

Вы видите 20% - и радуетесь. Но в договоре написано: «Процент действует при условии сохранения вклада без пополнений и снятий в течение всего срока». Это значит: если вы вдруг захотите снять 5 000 рублей на ремонт машины - вы потеряете все начисленные проценты. Вам начислят только 0,1% годовых на остаток - как на обычный счет.

Еще один ловушка - «премиальные» ставки. Они работают только для новых клиентов. Если вы уже держали вклад в этом банке год назад - вам предложат 10%, а не 20%. А если вы откроете вклад в приложении - вам могут предложить на 0,5% выше, чем в офисе. Но при этом вы не сможете снять деньги без комиссии.

Еще один важный момент: ставка может быть привязана к курсу доллара или евро. То есть, если курс упадет, ваш процент тоже упадет. Такое бывает в банках, которые работают с валютными вкладами. В 2026 году такие условия появились у нескольких региональных банков.

Как выбрать реальный выгодный вклад

Не гонитесь за самым высоким процентом. Гонитесь за тем, который подходит именно вам.

- Определите, сколько вы готовы отложить и на сколько времени. Если у вас есть сомнения - лучше выбрать вклад с возможностью пополнения.

- Проверьте, есть ли штрафы за досрочное снятие. В некоторых банках - 1,5% от суммы. В других - потеря всех процентов.

- Сравните условия капитализации. Ежемесячная капитализация дает больше, чем раз в год.

- Убедитесь, что вклад застрахован. Все банки с лицензией ЦБ РФ входят в систему страхования вкладов. Максимум - 2 млн рублей на человека.

- Смотрите не только на ставку, но и на удобство. Если банк не имеет мобильного приложения - вы рискуете потерять доступ к счету, если не сможете прийти в офис.

Например, если вы планируете снять деньги через 8 месяцев - не берите 18-месячный вклад. Лучше взять 6-месячный с возможностью продления. Так вы сохраните гибкость и не потеряете проценты.

Депозиты в банках с плохой репутацией - рискованно

Некоторые банки предлагают 21% и выше. Они выглядят как идеальный выбор. Но если вы не слышали о них раньше - проверьте их статус. В 2025 году ЦБ отозвал лицензии у 7 банков, которые активно привлекали вклады под высокие проценты. Люди потеряли деньги, даже если вклады были застрахованы - потому что банк не успел перевести средства в систему страхования.

Проверить статус банка можно на сайте ЦБ РФ. В разделе «Реестр банков» введите название - и вы увидите: есть ли лицензия, не введена ли процедура наблюдения, не подавался ли иск о банкротстве. Если банк находится в «наблюдении» - не кладите туда деньги. Даже если процент 22%.

Что делать, если вы уже вложили деньги

Если вы уже открыли вклад, но через месяц узнали о более выгодном предложении - не спешите закрывать его. Потеряете все проценты. Лучше подождите. Даже если ставка упала, вы все равно получите больше, чем на обычном счете.

Если у вас есть несколько вкладов - можно сделать «лестницу». Разделите деньги на три части: одна - на 3 месяца, вторая - на 6, третья - на 12. Так вы всегда будете иметь доступ к части средств и сможете переключаться на новые предложения, когда они появятся.

Сколько реально можно заработать

Возьмем реальный пример. Вы кладете 500 000 рублей на 12 месяцев под 20,5% в «Восточном» банке. Капитализация ежемесячная.

Через год вы получите 606 850 рублей. То есть, заработаете 106 850 рублей без риска. Это больше, чем средняя зарплата в России в 2026 году (около 85 000 руб.).

Если бы вы положили эти же деньги на счет с 5% годовых - вы бы заработали только 25 000 рублей. Разница - в 4 раза.

Но если вы снимете деньги через 6 месяцев - вы получите только 518 000 рублей. То есть, потеряете 88 850 рублей из потенциальной прибыли. Поэтому дисциплина - ключ.

Что делать, если банк обанкротится

Закон о страховании вкладов действует. Если банк потерял лицензию - Агентство по страхованию вкладов (АСВ) выплатит вам до 2 млн рублей в течение 14 дней. Это включает и проценты, начисленные на дату отзыва лицензии.

Но есть важное условие: вклад должен быть в рублях, и вы должны быть физическим лицом. Юридические лица, валютные вклады, депозиты в иностранных филиалах - не защищены. Если вы держите 3 млн рублей - разделите их между двумя банками. Так вы гарантированно получите 2 млн.

Самые распространенные ошибки

- Выбираете банк только по проценту, не проверяя его статус.

- Кладете все деньги в один вклад - теряете гибкость.

- Считаете, что «высокий процент = надежный банк». Нет - это обратное.

- Не читаете договор. Думаете, что «все стандартно».

- Игнорируете капитализацию. Считаете, что 20% - это 100 000 рублей на 500 000. На деле - меньше, если нет ежемесячного начисления.

Лучший вклад - не самый высокий. А тот, который вы не трогаете до конца срока и знаете, что он защищен.

Какой банк сейчас предлагает самые высокие проценты на депозит?

На март 2026 года лидером по максимальной ставке является Банк «Восточный» - до 20,5% годовых на вклад «Максимальный доход» при сумме от 100 000 рублей и сроке 12 месяцев. Но условия строгие: без пополнений, без досрочного снятия. Другие лидеры - «Сити-Финанс» (19,8%), Тинькофф (18,2%) и МТС Банк (17,9%).

Можно ли положить 10 млн рублей под высокий процент?

Да, но не под максимальную ставку. Страхование вкладов действует только до 2 млн рублей. Остальные 8 млн не защищены. Если банк обанкротится - вы потеряете их. Поэтому распределяйте крупные суммы между несколькими банками. Например, по 2 млн в каждом из пяти надежных банков.

Что будет, если я сниму деньги раньше срока?

Зависит от условий вклада. В некоторых банках вы потеряете все проценты и получите только 0,1% годовых. В других - вас оштрафуют на 1-1,5% от суммы. В Тинькофф, например, проценты пересчитываются по ставке 3,5%. Всегда читайте договор перед открытием вклада.

Стоит ли брать депозит в региональном банке?

Если банк имеет лицензию ЦБ РФ и входит в систему страхования вкладов - да. Многие региональные банки предлагают ставки выше, чем крупные. Но проверьте статус на сайте ЦБ: нет ли у банка процедуры наблюдения, не подавался ли иск о банкротстве. Не гонитесь за 22% - это красный флаг.

Какой вклад выгоднее: с капитализацией или без?

С капитализацией всегда выгоднее. При ежемесячном начислении процентов на проценты вы получаете больше. Например, 20% годовых с ежемесячной капитализацией дают 22,07% годовых в итоге. Без капитализации - ровно 20%. Разница в 2% на 500 000 рублей - это 10 000 рублей в год.