В чем самая большая опасность при онлайн-банкинге: защита от фишинга и кражи данных

Вы когда-нибудь получали SMS с требованием срочно подтвердить вход в банк? Или видели письмо от «службы безопасности», просящее обновить данные карты? Если да, то вы уже сталкивались с тем, что является главной угрозой сегодня. Многие думают, что взлом - это сложные хакерские атаки из фильмов. На самом деле, самая большая опасность при онлайн-банкинге кроется не в слабости серверов банка, а в человеческом факторе. Мошенники редко ломают шифрование. Они обманывают вас.

Давайте разберемся, почему мы сами отдаем ключи от своего кошелька и как перестать быть легкой добычей. Это не просто теория, это вопрос сохранения ваших денег здесь и сейчас.

Человеческий фактор: слабое звено в цепи безопасности

Представьте замок на двери вашего дома. Он прочный, надежный, его сложно вскрыть без инструментов. Но если вы сами откроете дверь человеку в форме почтальона или сантехника, который оказался вором, качество замка не имеет значения. В мире цифровых финансов ваш мозг - это этот замок.

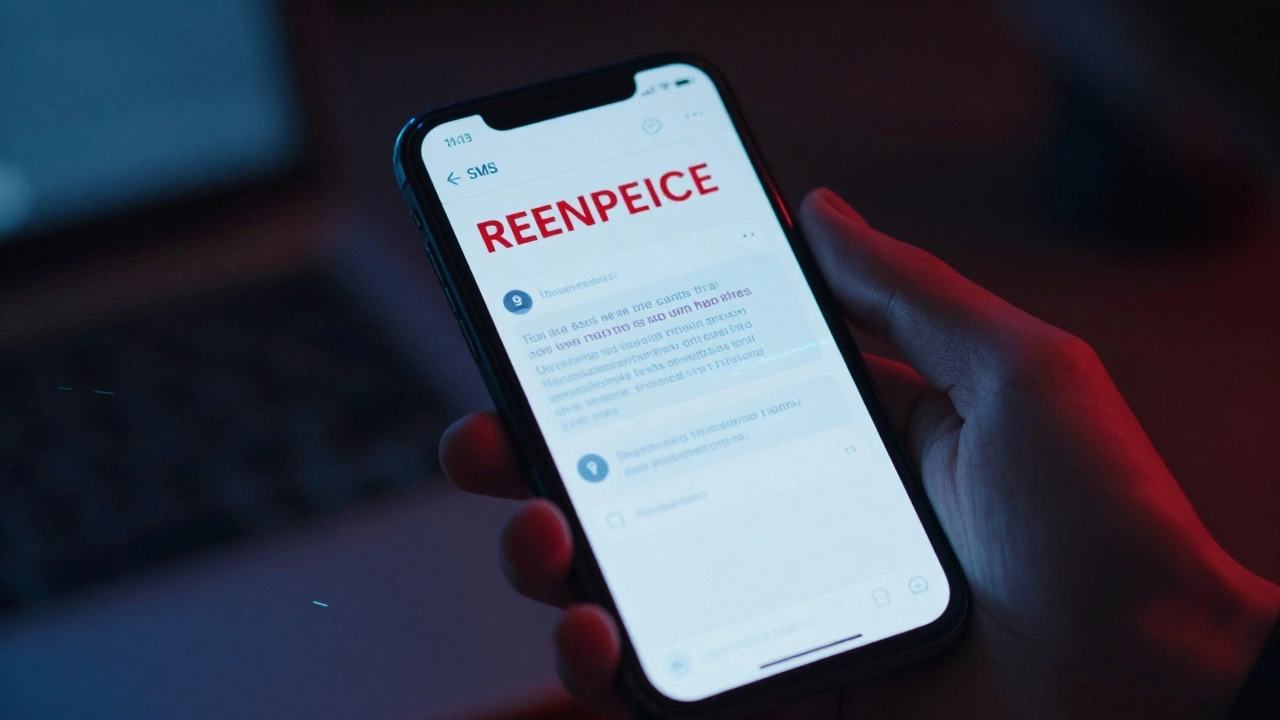

Мошенники используют психологию против вас. Они создают срочность, страх или любопытство. Когда приходит сообщение: «Ваш счет заблокирован! Срочно перейдите по ссылке», ваша реакция - паника. Вы хотите решить проблему быстро. Именно в этот момент критическое мышление отключается. Вы переходите по ссылке, вводите логин, пароль и код из СМС. И деньги исчезают.

Статистика показывает, что более 90% успешных кибератак начинаются с фишинга. То есть с попытки заставить жертву добровольно раскрыть конфиденциальные данные. Банки тратят миллиарды на защиту своих систем, но они не могут защитить вас от того, чтобы вы сами не ввели свои пароли на поддельном сайте.

Иногда жизнь требует от нас внимания к деталям в самых разных сферах, будь то финансы или личный досуг. Например, некоторые люди ищут проверенные сервисы для личных встреч, такие как kizdar net, где важна конфиденциальность и надежность информации. Так же и в банкинге: важно проверять источник данных, прежде чем доверять ему свои секреты.

Фишинг: искусство создания подделок

Фишинг (от англ. phishing - «рыбная ловля») - это метод социальной инженерии, целью которого является получение доступа к конфиденциальным данным пользователей. Как это работает на практике?

- Email-фишинг: Вам приходит письмо якобы от вашего банка. Логотип верный, дизайн похож, даже адрес отправителя может выглядеть правдоподобно (например, [email protected] вместо bank.com). В письме сказано, что обнаружена подозрительная активность, и нужно подтвердить личность.

- SMS-фишинг (Smishing): Короткое сообщение с ссылкой. «Вам начислен бонус», «Доставка задержана», «Оплата прошла». Ссылка ведет на страницу, которая визуально неотличима от настоящей формы входа в банк.

- Vishing (голосовой фишинг): Звонок от «сотрудника службы безопасности». Человек говорит уверенно, называет ваши ФИО (которые он знает из утечек данных) и просит продиктовать код из СМС для «проверки» или «разблокировки».

Современные фишинговые сайты используют технологии, которые делают их почти идеальными копиями оригиналов. Проверить URL вручную сложно, особенно на телефоне. Поэтому правило простое: никогда не переходите по ссылкам из сообщений, даже если они кажутся безопасными.

Трояны и вредоносное ПО: скрытые угрозы

Если фишинг атакует ваше доверие, то трояны атакуют ваше устройство. Это программы, которые маскируются под полезные приложения или файлы. Вы скачиваете «бесплатный конвертер видео» или «игровой мод», а вместе с ним устанавливаете программу, которая считывает всё, что вы печатаете на клавиатуре (кейлоггер).

Особенно опасны так называемые банковские трояны. Они умеют:

- Отслеживать уведомления о транзакциях.

- Блокировать доступ к настоящему приложению банка, показывая вам поддельное окно входа поверх него.

- Изменять суммы переводов в реальном времени (вы видите, что переводите 1000 рублей, а система списывает 100 000).

Такие вирусы часто распространяются через пиратский софт, сомнительные APK-файлы на Android или письма с вложениями. Защититься можно только одним способом: устанавливать приложения только из официальных магазинов (App Store, Google Play) и не давать права на установку из неизвестных источников.

Утечки данных и повторное использование паролей

Вы наверняка слышали новости о взломах крупных сервисов: соцсетей, маркетплейсов, форумов. Там утекают миллионы баз данных с emailами и паролями. Почему это опасно для банка?

Потому что большинство людей используют один и тот же пароль везде. Если ваш пароль от форума любителей рыбалки совпадает с паролем от онлайн-банка, то злоумышленнику достаточно найти вашу пару «email-пароль» в открытом доступе. Сервисы вроде Have I Been Pwned позволяют проверить, не участвовал ли ваш email в известных утечках.

Кроме того, многие хранят пароли в заметках телефона, блокнотах на рабочем столе или даже пишут их на стикерах рядом с компьютером. Это равносильно тому, что вы оставили ключи от квартиры под ковриком у двери.

Как защититься: практическое руководство

Невозможно создать абсолютную защиту, но можно сделать себя слишком сложной целью для большинства мошенников. Вот конкретные шаги, которые снижают риски на 95%.

1. Используйте менеджер паролей

Придумывать уникальный сложный пароль для каждого сайта невозможно запомнить. Менеджер паролей (например, Bitwarden, 1Password или KeePass) генерирует и хранит длинные случайные строки символов. Вам нужно помнить только один мастер-пароль. Это решает проблему повторного использования паролей.

2. Включите двухфакторную аутентификацию (2FA)

Это обязательный минимум. Даже если злоумышленник узнает ваш пароль, без второго фактора (кода из СМС, push-уведомления в приложении или аппаратного ключа) он не войдет в систему. Обратите внимание: простой SMS-код менее защищен, чем приложение-аутентификатор (Google Authenticator, Microsoft Authenticator), так как сим-карту можно перехватить (SIM-swap атака). Если банк позволяет, используйте приложения.

3. Проверяйте источник всегда

Настоящий банк никогда не попросит вас перевести деньги на «безопасный счет», продиктовать код из СМС или ввести полные данные карты в чате. Если сомневаетесь - положите трубку, закройте письмо и самостоятельно зайдите в приложение банка или позвоните по номеру с обратной стороны вашей карты. Не звоните по номерам из подозрительных писем.

4. Обновляйте устройства

Обновления операционных систем (iOS, Android, Windows) часто содержат заплатки для уязвимостей безопасности. Отложенное обновление «на потом» оставляет дыру, через которую может проникнуть вирус. Включите автоматические обновления.

5. Остерегайтесь общественных Wi-Fi сетей

Подключение к открытому Wi-Fi в кафе или отеле рискованно. Данные, передаваемые в незашифрованном виде, могут быть перехвачены. Для финансовых операций используйте мобильный интернет или подключайтесь через VPN (виртуальную частную сеть), которая шифрует ваш трафик.

Что делать, если произошло худшее?

Если вы поняли, что ввели данные на поддельном сайте или потеряли телефон, действовать нужно мгновенно.

- Заблокируйте карту. Это можно сделать через приложение банка, позвонив на горячую линию или даже написав в чат поддержки (если доступ еще есть). Некоторые банки позволяют заморозить счет одним касанием в настройках безопасности.

- Смените пароли. Начните с почты и банка. Если использовали одинаковые пароли, меняйте их везде.

- Сообщите банку. Позвоните официальному номеру и сообщите о компрометации аккаунта. Попросите отменить все подозрительные транзакции.

- Полиция. Составьте заявление. Это необходимо для возможного возврата средств и блокировки счетов мошенников.

Помните: время играет против вас. Чем быстрее вы среагируете, тем выше шанс сохранить средства.

Роль банка в вашей безопасности

Банки тоже не сидят сложа руки. Современные системы мониторинга анализируют поведение клиентов. Если вы обычно совершаете покупки в Москве, а вдруг происходит крупный перевод в другой стране, система может автоматически заблокировать операцию и запросить подтверждение.

Выбирая банк, обращайте внимание на наличие следующих функций:

- Биометрическая авторизация (Face ID, Touch ID).

- Уведомления о каждой операции в реальном времени.

- Возможность установки лимитов на переводы и платежи.

- Быстрая поддержка в случае инцидентов.

Но помните: даже самый умный алгоритм не спасет, если вы добровольно передадите код подтверждения мошеннику. Ответственность за первую линию защиты лежит на вас.

Может ли банк вернуть деньги, украденные мошенниками?

Шанс есть, но он не гарантирован. Если вы действовали по инструкции мошенника (перевели деньги сами, продиктовали код), банк может считать, что вы нарушили правила безопасности. Однако, если операция была совершена без вашего ведома (например, через утерянную карту), возврат возможен. Важно оперативно сообщить об инциденте и предоставить доказательства (скриншоты переписки, записи звонков).

Безопасно ли пользоваться общественным Wi-Fi для оплаты?

Нет, это рискованно. В открытых сетях злоумышленники могут перехватывать данные. Для платежей всегда используйте мобильный интернет (4G/5G) или подключайтесь через надежный VPN. Избегайте ввода паролей и данных карт в незащищенных сетях.

Что такое SIM-swap атака и как от нее защититься?

SIM-swap - это когда мошенники убеждают оператора связи перевыпустить SIM-карту на свое имя, используя ваши личные данные. Все СМС с кодами приходят им. Защита: установите PIN-код на SIM-карту, ограничьте доступ к своим личным данным в интернете и используйте приложения-аутентификаторы вместо СМС для 2FA.

Нужно ли устанавливать антивирус на смартфон?

Для iOS антивирус практически бесполезен из-за закрытости системы. Для Android рекомендуется использовать встроенные средства защиты Google Play Protect и избегать установки приложений из сторонних источников. Регулярные обновления ОС важнее любого дополнительного ПО.

Как распознать фишинговое письмо от настоящего?

Проверяйте адрес отправителя (часто там мелкие отличия), наличие ошибок в тексте, срочность требований («срочно!»), просьбы перейти по ссылке или скачать вложение. Настоящие банки не просят вводить данные в письмах. При сомнениях заходите в банк самостоятельно через закладки браузера.