Как гарантированно получить одобрение кредитной карты в 2026 году: пошаговая инструкция

Вы заполнили заявку на кредитную карту - удобный инструмент с грейс-периодом и лимитом, который позволяет расплачиваться деньгами банка без процентов на определенный срок. Нажали кнопку «Отправить» и ждете звонка. Но вместо радости приходит отказ или предложение с мизерным лимитом. Почему так происходит? Банки не отдают деньги просто так. Они оценивают риск того, что вы не вернете долг. Ваша задача - показать банку, что вы надежный заемщик, а не потенциальный банкрот.

В 2026 году алгоритмы принятия решений стали еще умнее. Искусственный интеллект анализирует не только ваш доход, но и поведение в интернете, историю платежей по микрозаймам и даже частоту смены мест работы. Чтобы карта была одобрена быстро и с максимальным лимитом, нужно подготовиться заранее. Разберем по шагам, что именно смотрят банкиры и как подкрутить свои показатели в их глазах.

Скоринг: главный фильтр банков

Первое, что видит банк после получения вашей заявки, - это результат автоматического скоринга. Скоринг - это математическая модель, которая присваивает вам баллы за различные параметры жизни. Если баллов недостаточно, заявка уходит в отказ еще до того, как ее увидит живой человек.

Что влияет на скоринговый балл больше всего?

- Кредитная история (КИ). Это паспорт вашего финансового здоровья. Если у вас есть просрочки более 30 дней, особенно за последний год, шансы падают до нуля. Даже мелкие долги по ЖКХ или мобильной связи могут быть переданы коллекторам и попасть в базу бюро кредитных историй (БКИ).

- Долговая нагрузка. Банк считает все ваши текущие платежи по кредитам и займам. Если сумма ежемесячных выплат превышает 50% от вашего дохода, новая карта скорее всего будет отвергнута. Оптимальный показатель - до 30%.

- Доход и стабильность работы. Любимый вопрос: «Где вы работаете?» Краткосрочные контракты, фриланс без официального оформления или частая смена работодателей снижают оценку надежности.

Проверить свою кредитную историю можно бесплатно раз в год через портал Госуслуг или напрямую в БКИ (Национальное бюро кредитных историй, ОКБ и др.). Найдите ошибки и оспорите их сразу же. Чистая история - первый шаг к одобрению.

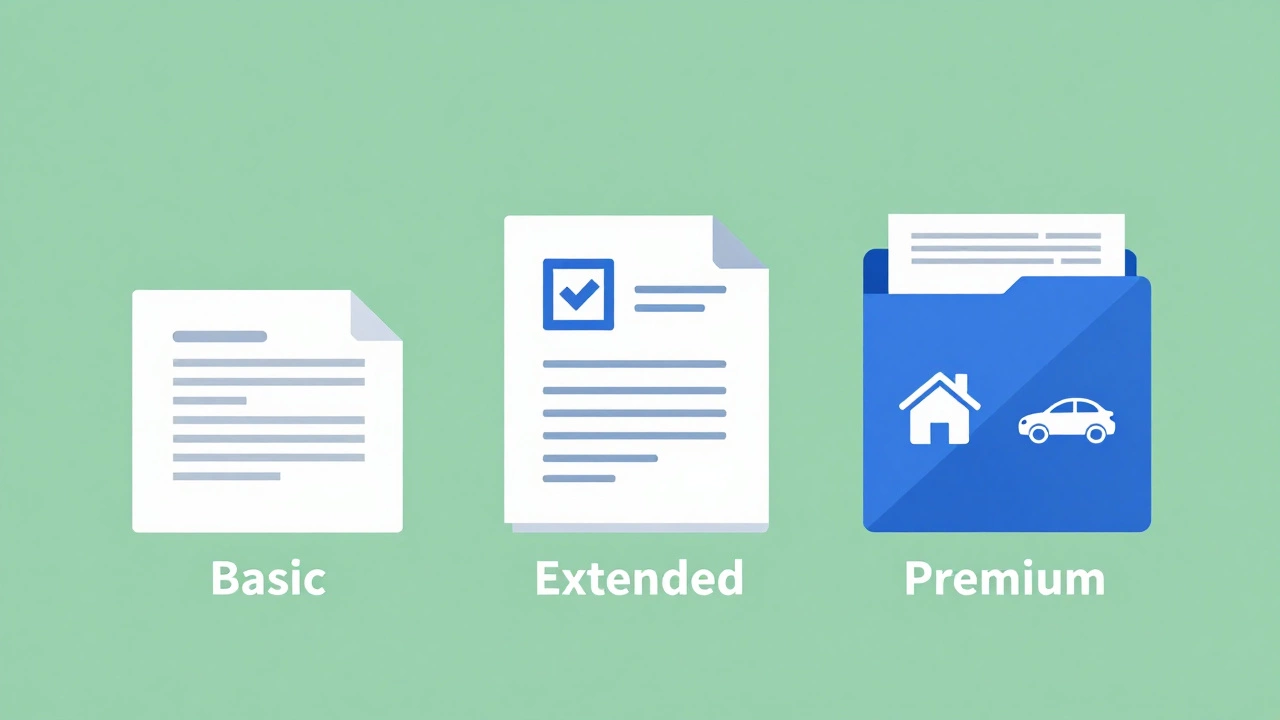

Документы: чем больше доказательств, тем выше лимит

Многие думают, что для онлайн-заявки нужны только паспорт и СНИЛС. Это правда для базового рассмотрения. Но если вы хотите высокий лимит или банк сомневается в ваших данных, потребуется расширенный пакет документов.

| Тип пакета | Необходимые документы | Результат |

|---|---|---|

| Базовый | Паспорт РФ, СНИЛС | Быстрое решение, средний лимит (до 100 000 руб.) |

| Расширенный | Паспорт, СНИЛС, справка 2-НДФЛ или выписка из ПФР за последние 12 месяцев | Высокий шанс одобрения, увеличенный лимит |

| Премиальный | Все вышеперечисленное + подтверждение имущества (авто, недвижимость), дополнительная зарплатная карта | Максимальный лимит, привилегии, отсутствие комиссий |

Справка 2-НДФЛ - это золотой стандарт подтверждения дохода. Она показывает не только сумму, но и стабильность поступлений. Если вы получаете зарплату неофициально, используйте выписку из Пенсионного фонда (ПФР). Она доступна в личном кабинете на Госуслугах и содержит данные обо всех уплаченных за вас страховых взносах. Для банка это косвенное, но надежное доказательство реального заработка.

Выбор банка: не бейте во все колокола

Ошибка новичков - подавать заявки в пять банков одновременно. Каждый запрос в БКИ фиксируется. Если за месяц у вас 10 запросов от разных организаций, это сигнал тревоги: человек срочно ищет деньги, возможно, он в тяжелой финансовой ситуации. Шансы на одобрение резко падают.

Стратегия «умного заемщика» выглядит так:

- Изучите условия. Сравните грейс-период (время без процентов), комиссии за снятие наличных и стоимость обслуживания. В 2026 году многие банки предлагают карты с полным грейс-периодом на весь цикл.

- Начните с «родного» банка. Если ваша зарплата приходит на карту конкретного банка, подавайте заявку туда. У них уже есть данные о вашем обороте, и скоринг пройдет мягче.

- Используйте предварительное одобрение. Многие банки показывают предварительный лимит в приложении до подачи полной заявки. Это не влияет на кредитную историю.

Если отказ пришел от одного банка, подождите хотя бы две недели перед следующей попыткой. За это время негативный фактор множественных запросов немного ослабнет.

Лайфхаки для повышения шансов

Есть несколько простых действий, которые могут склонить чашу весов в вашу пользу:

- Закройте старые микрозаймы. Наличие активных договоров с МФО (микрофинансовых организаций) - красный флаг для крупных банков. Покройте остатки долга и удалите договоры из своей жизни.

- Привяжите карту к автоплатежам. Перед подачей заявки подключите оплату ЖКХ, интернета или телефона через карту выбранного банка. Это покажет регулярное использование продукта и лояльность.

- Укажите актуальные контакты. Ошибка в номере телефона или адресе может привести к тому, что менеджер не сможет связаться с вами для уточнения деталей, и заявка будет закрыта техническим отказом.

- Не скрывайте информацию. Если у вас есть другие кредиты, укажите их честно. Банк все равно узнает об этом через БКИ. Ложь в анкете - безусловный повод для отказа и занесения в черный список.

Что делать, если отказали?

Отказ - не приговор. Сначала узнайте причину. По закону «О потребительском кредите», банк обязан сообщить вам основные причины отказа. Обычно это «недостаточный доход» или «проблемы в кредитной истории».

Если причина в доходе - соберите дополнительные документы (выписка из ПФР, справка с места работы). Если в кредитной истории - исправляйте ошибки и ждите. Просрочки старше трех лет влияют на скоринг меньше. Через полгода повторная попытка может увенчаться успехом.

Помните: кредитная карта - это не бесплатные деньги, а инструмент управления ликвидностью. Используйте её wisely, и банки будут рады видеть вас своим клиентом снова и снова.

Сколько времени занимает рассмотрение заявки на кредитную карту?

Обычно решение принимается автоматически в течение нескольких минут. Однако если требуется ручная проверка документов, процесс может занять от 1 до 3 рабочих дней. Некоторые банки отправляют уведомление о решении в SMS или push-уведомление в приложении.

Можно ли получить кредитную карту с плохой кредитной историей?

Шансы минимальны, но не нулевые. Некоторые банки предлагают специальные продукты для клиентов с imperfect credit history, но они имеют высокие процентные ставки и низкие лимиты. Лучше сначала исправить кредитную историю, погасив старые долги и избежав новых просрочек.

Влияет ли наличие других кредитов на одобрение новой карты?

Да, значительно. Банк рассчитывает долговую нагрузку. Если ваши текущие платежи превышают 40-50% от дохода, новая карта будет одобрена с трудом. Рекомендуется закрыть часть старых займов перед подачей заявки.

Нужно ли указывать всех родственников в анкете?

Обычно запрашивается информация о супруге и несовершеннолетних детях. Данные о родителях или братьях/сестрах требуются редко, только если они являются поручителями. Указание неверных данных о близких может стать причиной отказа.

Что такое грейс-период и почему он важен?

Грейс-период - это льготный период, в течение которого проценты за пользование кредитными средствами не начисляются. Он может длиться от 20 до 120 дней. Важно полностью погашать остаток долга до конца этого периода, иначе начнут капать высокие проценты.