Что входит в личные финансы: полный список составляющих

Если вы когда-нибудь чувствовали, что деньги уходят как песок сквозь пальцы - вы не одиноки. Многие думают, что личные финансы - это просто счет в банке или ежемесячная зарплата. Но это как думать, что автомобиль - это только колеса. На самом деле, личные финансы - это целая система, которая держит вашу финансовую жизнь на плаву. Без нее даже крупный доход не спасет от долгов, стресса и постоянной нехватки.

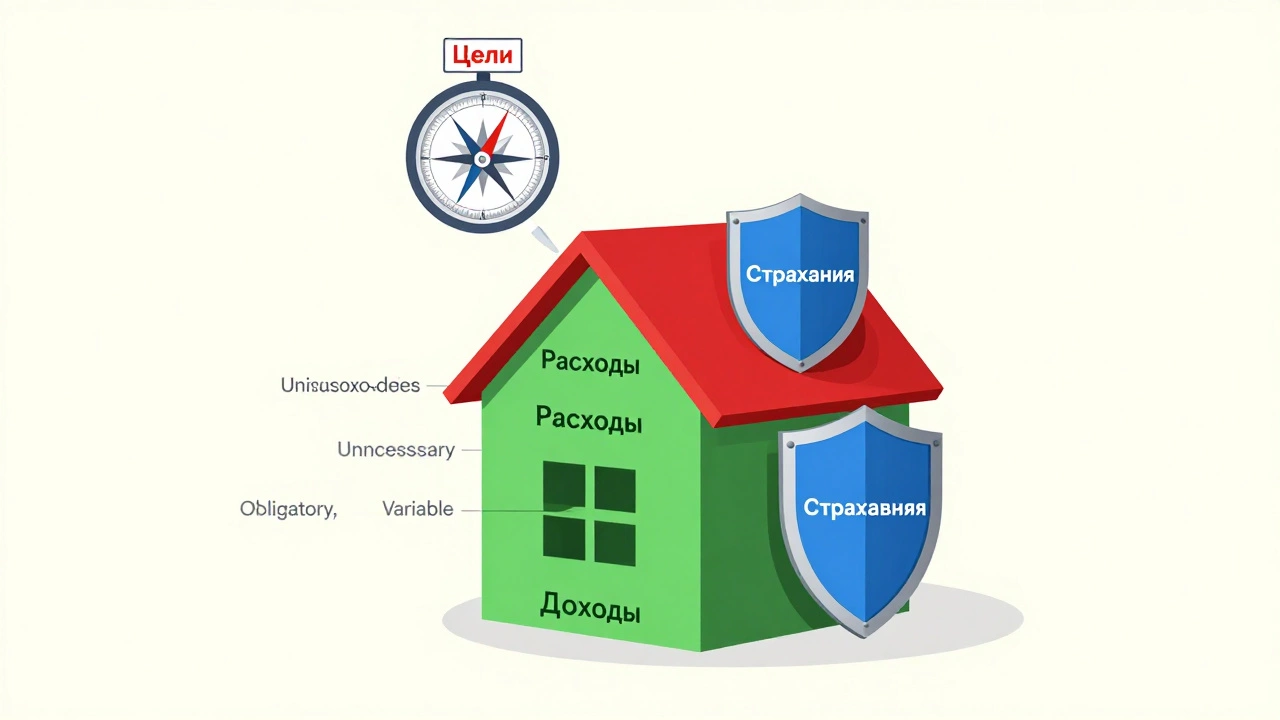

Доходы - основа всего

Начинается всё с того, что приходит. Это не только зарплата. Если вы работаете на себя, это выручка от клиентов. Если вы сдаете квартиру - это доход от аренды. Дивиденды, проценты по вкладам, премии, подработка на фрилансе, даже возврат налога - всё это часть ваших доходов. Важно не просто получать деньги, а знать, откуда они приходят и сколько стабильно. Например, если 70% вашего дохода - это зарплата, а 30% - случайные подработки, то ваша финансовая устойчивость хрупка. Одна болезнь или потеря клиента - и весь бюджет рушится. Лучше, чтобы у вас было хотя бы два-три источника дохода, из которых хотя бы один - стабильный.

Расходы - где уходят деньги

Расходы делятся на три типа: обязательные, переменные и ненужные. Обязательные - это то, что вы не можете не платить: жильё, коммуналка, страховки, налоги, базовые продукты, транспорт. Всё это должно быть в бюджете, иначе вы рискуете остаться без крыши над головой или с отключённым светом. Переменные - это то, что вы можете регулировать: кафе, развлечения, одежда, подписки, поездки. Здесь важно понимать, где вы тратите больше, чем нужно. Например, 3000 рублей в месяц на Netflix, Spotify и YouTube Premium - это 36 000 в год. Это как купить новый телефон раз в полгода, только без пользы. Ненужные расходы - это те, которые вы не замечаете: покупки по импульсу, мелкие чеки в магазинах, «на всякий случай».

Сбережения - не то, что остаётся, а то, что откладывается

Многие думают: «Сначала потрачу, а потом, если останется - отложу». Это ошибка. Правильный подход - откладывать сначала. Правило 50/30/20 работает: 50% - на нужды, 30% - на желания, 20% - на сбережения. Но если вы зарабатываете 60 000, а откладываете 5000 - это не сбережения, это жертва. Настоящие сбережения - это сумма, которая позволяет вам пережить три-шесть месяцев без дохода. Для этого нужно не просто копить, а иметь отдельный счёт, на который деньги автоматически переводятся сразу после зарплаты. Не в телефоне, не в кошельке, а на банковском вкладе с возможностью снятия без штрафов. Даже 5000 рублей в месяц - это 60 000 в год. Через пять лет - 300 000. Это не роскошь, это страховка.

Долги - не всегда плохо, но они должны быть контролируемыми

Долги - это не всегда злодей. Ипотека - это долг, который превращает арендную плату в собственность. Образовательный кредит - долг, который повышает вашу доходность в будущем. А вот кредитка на новую телевизор, которую вы платите три года под 25% годовых - это ловушка. Главное правило: не тратите деньги, которые вы не заработали. Если ваш ежемесячный платеж по кредитам превышает 30% от дохода - это красный флаг. Даже если вы платите вовремя, вы живёте в долговом режиме. Лучше платить меньше, но быстрее. И никогда не берите кредит, если не знаете, как его вернуть. Никаких «а там как-нибудь».

Страхование - защита от неожиданностей

Вы не думаете о страховании, пока не случится беда. А потом - поздно. Основные виды, которые реально нужны: медицинская страховка (особенно если вы не в государственной системе), страховка жизни (если у вас есть иждивенцы), страховка имущества (квартира, машина). Даже страховка от потери работы - сейчас есть у некоторых банков. Это не «нужно как резинка», а как ремень безопасности. Вы не ездите без него, потому что знаете: авария может случиться. То же и с финансами. Один серьёзный случай - и всё, что вы накопили, уйдёт на лечение или ремонт. А страховка - это дешевле, чем катастрофа.

Планирование - ваш личный финансовый GPS

Без плана вы просто едете в темноте. Личные финансы - это не про то, сколько вы зарабатываете, а про то, как вы управляете тем, что у вас есть. Планирование - это не ежедневный учёт каждого кофе. Это ежемесячный обзор: сколько заработал, сколько потратил, сколько отложил, какие долги есть, что нужно изменить. Простой способ: раз в месяц открываете приложение или таблицу, смотрите на цифры и задаёте себе три вопроса: 1) Сколько я отложил? 2) Сколько я потратил на то, что не приносит мне радости? 3) Что я могу сделать лучше в следующем месяце? Это не сложнее, чем проверить уровень масла в машине. Но делаете вы это раз в месяц - и живёте спокойнее.

Цели - зачем всё это нужно

Если вы не знаете, зачем копите - вы не будете копить. Личные финансы - это не про экономию ради экономии. Это про свободу. Свобода - это когда вы можете уволиться с работы, если она вас не устраивает. Свобода - это когда вы можете позволить себе поездку в отпуск без кредита. Свобода - это когда ваша мама не боится, что вы не сможете оплатить её лечение. Цели должны быть конкретными: «Сохранить 300 000 на ремонт квартиры к концу 2026», «Погасить кредит за 18 месяцев», «Отложить 100 000 на курс повышения квалификации». Без цели - нет мотивации. Без мотивации - нет дисциплины. Без дисциплины - нет финансовой безопасности.

Инструменты - как управлять без стресса

Вы не ведёте учёт в тетрадке, потому что забываете. Вы не используете приложение, потому что оно сложное. Но есть простые решения. Например, приложение «Домашний бюджет» - бесплатно, на русском, без рекламы. Или просто Excel-таблица с тремя колонками: Доходы, Расходы, Сбережения. Автоматизируйте перевод денег на счёт - это 10 минут раз в месяц. Отключите уведомления о скидках - они провоцируют траты. Привяжите карту к вкладу - чтобы не тратить деньги, которые вы отложили. Инструменты не должны быть сложными. Они должны работать без усилий.

Что не входит в личные финансы

Многие путают личные финансы с инвестициями. Это не одно и то же. Инвестиции - это часть личных финансов, но не вся. Вы можете иметь чёткий бюджет, сбережения, страховку - и вообще не вкладывать ни рубля в акции или недвижимость. Это нормально. Личные финансы - это про стабильность, а не про рост. Другое заблуждение: «Я не веду учёт, потому что у меня мало денег». Это как не взвешиваться, потому что вы толстый. Чем меньше денег - тем важнее знать, где они уходят. Даже 5000 рублей в месяц - это 60 000 в год. Их тоже нужно отслеживать.

| Входит | Не входит |

|---|---|

| Доходы (зарплата, аренда, дивиденды) | Благотворительность (если не часть бюджета) |

| Расходы (жильё, еда, транспорт) | Долги других людей (например, помощь родственникам без договора) |

| Сбережения (отложенные деньги) | Собственность без финансовой цели (например, антиквариат, который вы не планируете продавать) |

| Долги (кредиты, ипотека) | Игровые валюты, криптовалюты (если не используются как средство сохранения или обмена) |

| Страхование | Случайные подарки или наследство (если не включены в план) |

Почему это работает только если делать это регулярно

Личные финансы - не проект, который вы запускаете раз в год. Это образ жизни. Как чистить зубы. Вы не ждёте, пока заболят дёсны. Вы делаете это каждый день. То же и с финансами. Раз в месяц - проверка. Раз в неделю - корректировка. Раз в день - осознанность. Даже если вы откладываете всего 1000 рублей в месяц - вы начинаете думать иначе. Вы перестаёте видеть деньги как нечто бесконечное. Вы начинаете видеть их как инструмент. И тогда даже маленькие шаги начинают давать результат. Через год вы удивитесь: «Как я раньше жил без этого?»

Что делать, если я не могу откладывать 20% дохода?

Начните с 5%. Даже 500 рублей в месяц - это лучше, чем ничего. Главное - привычка. Потом, когда доход вырастет или расходы сократятся, вы увеличите процент. Не нужно ждать «идеального момента». Он не наступит. Начните сейчас - даже с малого.

Можно ли вести личные финансы без приложений?

Да. Многие делают это в тетради, Excel или даже на бумажных чеках. Главное - регулярность и честность. Приложения упрощают процесс, но не заменяют его. Если вы не доверяете цифрам - пишите от руки. Это делает вас более осознанным.

Почему я всё ещё трачу деньги на ненужное, даже если знаю, что это плохо?

Это не про лень. Это про эмоции. Мы тратим, чтобы снять стресс, почувствовать контроль, получить мгновенное удовольствие. Решение - не запрещать, а заменять. Вместо покупки новой футболки - прогулка, музыка, разговор с другом. Найдите свои три «заменителя трат» - и начните их использовать. Через месяц вы заметите, как меньше хочется тратить.

Как понять, что у меня уже есть хорошие личные финансы?

Если вы: 1) не боитесь неожиданных расходов, 2) не берёте кредиты на мелочи, 3) знаете, сколько у вас есть и куда уходит, 4) откладываете регулярно, 5) не чувствуете, что деньги управляют вами - значит, вы на правильном пути. Это не про богатство. Это про спокойствие.

Нужно ли вести учёт расходов каждый день?

Нет. Достаточно раз в неделю. Главное - не пропускать крупные траты. Мелкие можно оценивать в среднем. Например, «в среднем я трачу 2000 рублей в неделю на еду вне дома». Если вы знаете эти цифры - вы управляете. Если вы записываете каждую покупку - вы утомляетесь и бросаете. Баланс важен.

Что дальше?

Начните с одного шага. Завтра утром откройте приложение или листок бумаги и запишите: сколько вы заработали за прошлый месяц, сколько потратили, сколько отложили. Не анализируйте. Не оценивайте. Просто запишите. Это первый шаг к контролю. Через неделю вы будете смотреть на эти цифры и понимать: «Ага, вот где уходят деньги». И тогда вы начнёте менять. Не сразу. Не кардинально. Но точно. Потому что личные финансы - это не про идеал. Это про реальность. И вы уже на пути к ней.